Навчання трейдингу з нуля

Навчання трейдингу з нуля — чудова можливість досягти незалежності та успіху на фінансових ринках. Ми пропонуємо вам пройти навчання з фінансовими експертами за сучасними програмами. Приходьте до ЦБТ, щоб стати успішним трейдером та відкрити шлях до фінансової свободи! Навчання інвестування для новачків! Стати кваліфікованим фахівцем у трейдингу в короткий термін. Не пропустіть свій шанс розпочати кар’єру у сфері трейдингу та інвестицій. Наш курс допоможе вам вивчити сучасну затребувану професію. Торгівля на фінансових ринках – привабливий вид діяльності, що дозволяє заробляти, не бувши прив’язаним до конкретного місця чи часу, працювати на себе, самостійно визначаючи час і графік роботи. Починати вхід у цю сферу краще, пройшовши навчання трейдингу онлайн.

Національного

бізнес-рейтингу

з навчання інвестицій

та трейдингу

Курси трейдингу

та інвестування року

Коротко про навчання

Наше навчання на трейдера з нуля створено досвідченими трейдерами. Ми постійно оновлюємо програму навчання, щоб вона відповідала ринку, що змінюється, і вносимо напрацювання наших експертів.

Основні складові курсу включають вивчення різних типів аналізу, включаючи свічковий, фундаментальний, графічний. В рамках курсу ви познайомитеся з інсайдерськими торговими стратегіями, а також вивчіть роботу з психологічними аспектами та управлінням капіталом. Курси трейдингу з нуля — чудовий спосіб розпочати свій шлях у світі фінансових ринків. Вони призначені для людей без досвіду в інвестуванні, які бажають розвиватися у новій професії. Теоретичні заняття становлять 20% усієї програми, де ми розглядаємо основні засади роботи з фінансовими інструментами. Практичні заняття займають іншу частину часу, що дає можливість учням відразу спробувати себе в трейдингу.

В офісах ЦБТ на вас чекають програми, необхідні для прийняття ефективних рішень та управління ризиками. Ми надаємо допомогу під час вибору персональної стратегії та допомагаємо її оптимізувати. Ви навчитеся аналізувати графіки, користуватися індикаторами та здійснювати угоди з різними фінансовими активами. Навчання трейдингу з нуля допоможе вам досягти бажаних результатів на світових ринках у максимально короткий термін.

Переваги навчання трейдингу з нуля

Починати навчання трейдингу з програм вигідно, оскільки без великих витрат і ризику можна зрозуміти, що є цією сферою і чи варто в ній розвиватися далі. На курсах можна:

- дізнатися, як заробляють гроші трейдери та що потрібно для досягнення різних фінансових цілей у цій справі;

- навчитися укладати угоди та аналізувати ринок, робити прогнози руху ціни;

- дізнатися та протестувати кілька прибуткових торгових стратегій.

Навчання на трейдера з нуля дає можливості для професійного зростання та отримання нового досвіду.

- Є можливість здобувати освіту з будь-якої точки світу.

- Самостійно плануйте свій навчальний час, залежно від ваших потреб.

Ми надаємо якісне навчання для початківців у торгівлі, адже курс по трейдингу з нуля — хороший спосіб заглибитися у світ інвестицій. Наші основні переваги:

- Наші курси підійдуть як новачкам, так і досвідченим трейдерам.

- Знання подаються доступною мовою.

- Програма навчання постійно актуалізується.

- Ми викладаємо лише потрібні знання та навички, нічого зайвого.

- Більшість занять становлять практичні заняття.

- Ви стаєте незалежним учасником ринку та можете самостійно керувати інвестиціями.

- Ви дістаєте унікальні знання та практичні навички для прийняття ефективних рішень та управління ризиками.

- Ви можете працювати на фінансових ринках у будь-який зручний час, маючи лише комп’ютер та інтернет-підключення.

- Ви вчитеся бачити ключові механізми фінансових ринків та залишаєтеся в курсі останніх світових тенденцій.

Із чого складається навчання трейдингу для новачків?

- Ви вивчаєте базові поняття, інструменти та терміни, що застосовуються учасниками торгівлі на біржі.

- Ви дізнаєтесь, як читати графіки, використовувати технічні індикатори та визначати тренди на ринку.

- Ви вибираєте персональну стратегію та вчитеся її оптимізувати для досягнення максимальної ефективності.

- Ви вчитеся контролювати емоції та приймаєте рішення на основі фактів, а не інтуїції.

Комплексна програма допоможе новачкові зрозуміти основні принципи роботи на фінансових ринках. Невеликий спойлер про наші заняття:

-

- Теоретична база та практичні заняття.

- Огляд різноманітних фінансових інструментів.

- Фундаментальний та технічний аналіз ринку.

- Управління ризиками під час торгівлі на біржі.

- Основні типи торгових інструментів найбільш популярні серед трейдерів торгові платформи, види аналізу ринку.

- Психологію трейдингу ми розповімо про найголовніші помилки, з якими стикаються новачки.

Терміни навчання трейдингу з нуля

Онлайн навчання відкриває широкі можливості для тих, хто хоче опанувати нову професію або придбати навички, щоб створити джерело додаткового доходу. Навчитися торгівлі на фінансових ринках можна дистанційно, причому базові знання для ознайомлення з цим видом діяльності можна отримати. А це означає, що трейдер-початківець нічим не ризикує. Щоб вибрати ефективні освітні курси, варто віддавати перевагу тим, що поєднують у собі теорію та практику. Вони не лише дають знання, а й формують навички, необхідних для біржової торгівлі.

- На першому занятті ви познайомитеся з основними поняттями трейдингу.

- За час навчання встигнемо розібрати популярні торгові стилі, ризик-менеджмент та можливі форс-мажори.

- Вибираючи онлайн-курси або індивідуальні заняття, ви можете скласти гнучкий розклад, що підходить саме вам.

- Якщо ви займаєтеся трейдингом повний день, навчання може зайняти від декількох тижнів до одного місяця.

- Деякі студенти можуть швидше освоїти матеріал і почати торгувати, тоді як інші витрачають більше часу.

- Вибираючи якісну програму навчання із перевіреними результатами, ви можете значно скоротити час на підготовку.

Швидко та ефективно — ви дізнаєтеся про основні аспекти торгівлі на біржі, які допоможуть розвиватися вам надалі. Пройшовши навчання на наших курсах, ви:

- Навчитеся нової професії.

- Дізнаєтеся про ази інвестування.

- Зможете впевнено відкривати та закривати угоди, аналізувати ринки, розробляти власні торгові стратегії.

- Скільки триває навчання трейдингу для початківців?

- Чого ви навчитеся після навчання трейдингу з нуля?

- У якому форматі відбувається базове навчання трейдингу?

- Що потрібно мати для навчання трейдингу з нуля?

Скільки триває навчання трейдингу для початківців?

Успіх у трейдингу не досягається за один день. Для реалізації цілей необхідно приділяти достатню кількість часу та докладати зусиль, щоб освоїти всі навички та приймати правильні рішення. Вибравши якісну програму навчання з перевіреними результатами, ви можете розпочати практику вже за кілька тижнів. Також грає роль розклад програми та ваші потреби під час вибору навчання. Вдосконалювати навички необхідно впродовж усієї кар’єри. Тривалість навчання може змінюватись в залежності від конкретної програми, інтенсивності занять та рівня підготовки студентів. Ми пропонуємо швидкий, ефективний та зрозумілий курс, який навчить вас інвестуванню. Загальної кількості занять цілком вистачить, щоб навчитися основ. Наша коротка програма дасть поштовх вашій кар’єрі та допоможе почати розвиватися на фінансовому ринку. Навчання на трейдера з нуля сфокусовано на необхідних знаннях для трейдерів-початківців. Це відрізняє наш курс від інших програм навчання на українському ринку, де матеріал часто представлений у розтягнутій формі, що займає багато часу і не має переваг для слухачів. Вибравши наш курс, ви отримаєте готовий план запуску торгового рахунку. Наша команда фахівців допоможе вам визначити найбільш вдалий стиль торгівлі, і ви зможете почати практикуватися вже з перших занять. Для того, щоб пройти базове навчання трейдингу та перейти від теорії до самостійної практики, достатньо восьми-дванадцяти занять. Кількість уроків у різних програмах може відрізнятися, як і графік навчання. Офлайн-курси, які проводяться в офісах брокерських або консалтингових компаній, зазвичай тривають близько двох тижнів із щоденними уроками, тоді як онлайн-навчання може бути розтягнуте на більший термін. Ті, хто вибрав навчання у записі зі зворотним зв’язком можуть самостійно планувати свій графік та проходити курси у своєму темпі. На це може піти місяць чи тиждень.

Чого ви навчитеся після навчання трейдингу з нуля?

Навчання трейдингу розраховане на новачків, його завдання – дати базові знання щодо роботи на фінансових ринках. Тут можна дізнатися, як влаштовані ринки капіталу, які існують біржі та як отримати на них доступ. Крім того, даються принципи підбору активів під цілі та завдання трейдера. Новачки дізнаються, як вибрати надійну брокерську компанію для відкриття рахунку, вивчають торгові платформи, дізнаються, як відкривати угоди, знаходити прибуткові точки входу та керуватися торговельними стратегіями. Зрештою, на базових курсах вивчають основи управління капіталом та торговельну психологію, яка дозволяє керувати емоціями, що виникають на ринку. Наші курси трейдингу з нуля навчать вас основним поняттям та правилам, необхідним для торгівлі на фінансових ринках. Ви дізнаєтесь суть методів аналізу ринку, що допоможе вам оцінювати ймовірні ризики та можливості. Ви навчитеся аналізу ринку та управлінню ризиками. Це дасть змогу захиститися від можливих втрат та збільшити потенційний прибуток. Ви працюватимете з торговими платформами, користуватиметеся їхніми інструментами, а за бажанням — торговими роботами та алгоритмами. Ви навчитеся розробляти та застосовувати стратегії, що відповідають вашим цілям, рівню підготовки та стилю. Навчання з нуля трейдингу — це інвестиція у ваше майбутнє!

У якому форматі відбувається базове навчання трейдингу?

Ми навчаємо наших клієнтів у двох форматах: онлайн чи очно. Онлайн — це форма навчання через інтернет. Такий формат навчання зручний тим, хто віддає перевагу гнучкості та свободі в навчальному процесі, вибравши зручний час і місце для уроків. Офлайн-заняття — класичний формат навчання, де викладачі та студенти зустрічаються очно. Цей формат віддають перевагу тим, хто вважає, що краще вчитися в колективі та тісно взаємодіяти з педагогом. Базове навчання трейдингу доступне в різних форматах. Ви можете вибрати найбільш зручний спосіб вивчення. Наприклад, онлайн-курс чи індивідуальні уроки, вебінари + навчальні матеріали наших експертів. Ви зможете вивчати програму в зручних умовах та відразу ж застосовувати отримані знання на практиці, згодом стаючи все більш впевненим та досвідченим учасником найбільших торгових майданчиків світу. Як і будь-яке інше навчання, курси з нуля можуть мати свої переваги та недоліки.

Плюси:

1. Ваш заробіток немає обмежень — успіх визначається вашими здібностями, вкладеними зусиллями, початковим капіталом.

2. Ви можете перебувати у будь-якій точці світу та продовжувати займатися торгівлею.

Мінуси:

1. Якщо ви починаєте з нуля, то спочатку може бути складно зрозуміти всі нюанси.

2. Робота пов’язана з високим ризиком.

Що потрібно мати для навчання трейдингу з нуля?

Для запису на навчання та освоєння професії трейдера вам знадобиться лише бажання та базові аналітичні навички. Наші курси відкриті як для людей без базової освіти, так і для досвідчених експертів із різних сфер економіки, менеджменту чи права. Також для навчання знадобиться наявність комп’ютера або телефону з доступом до Інтернету для вивчення матеріалів, аналізу даних та проведення торгових операцій. Трейдинг — це доступна професія, яку може опанувати будь-хто. Вам знадобляться: вміння користуватися інтернетом та встановленим на комп’ютері програмним забезпеченням. Вітається висока мотивація та бажання розвиватися. Жодної спеціальної освіти для навчання на наших курсах не потрібно. Навчання трейдингу для початківців вимагатиме від вас мотивації та дисципліни. Зі свого боку ми надамо доступ до освітніх матеріалів, практичних уроків, навчимо вас мані-менеджменту та контролю ризиків. Також ми забезпечимо необхідне підтримання на всіх етапах вашої підготовки та спілкування з однодумцями. Якщо ви готові вкласти ваші ресурси, залишається лише зробити перший крок та записатися на навчання.

Навчання проводять досвідчені ментори

Як розпочати навчання трейдингу з нуля?

Наші курси

Пропонуємо навчання для тих, хто прагне розширити свої знання в галузі трейдингу. Центр Біржових Технологій надає послуги форекс-навчання в Україні з 2015 року.

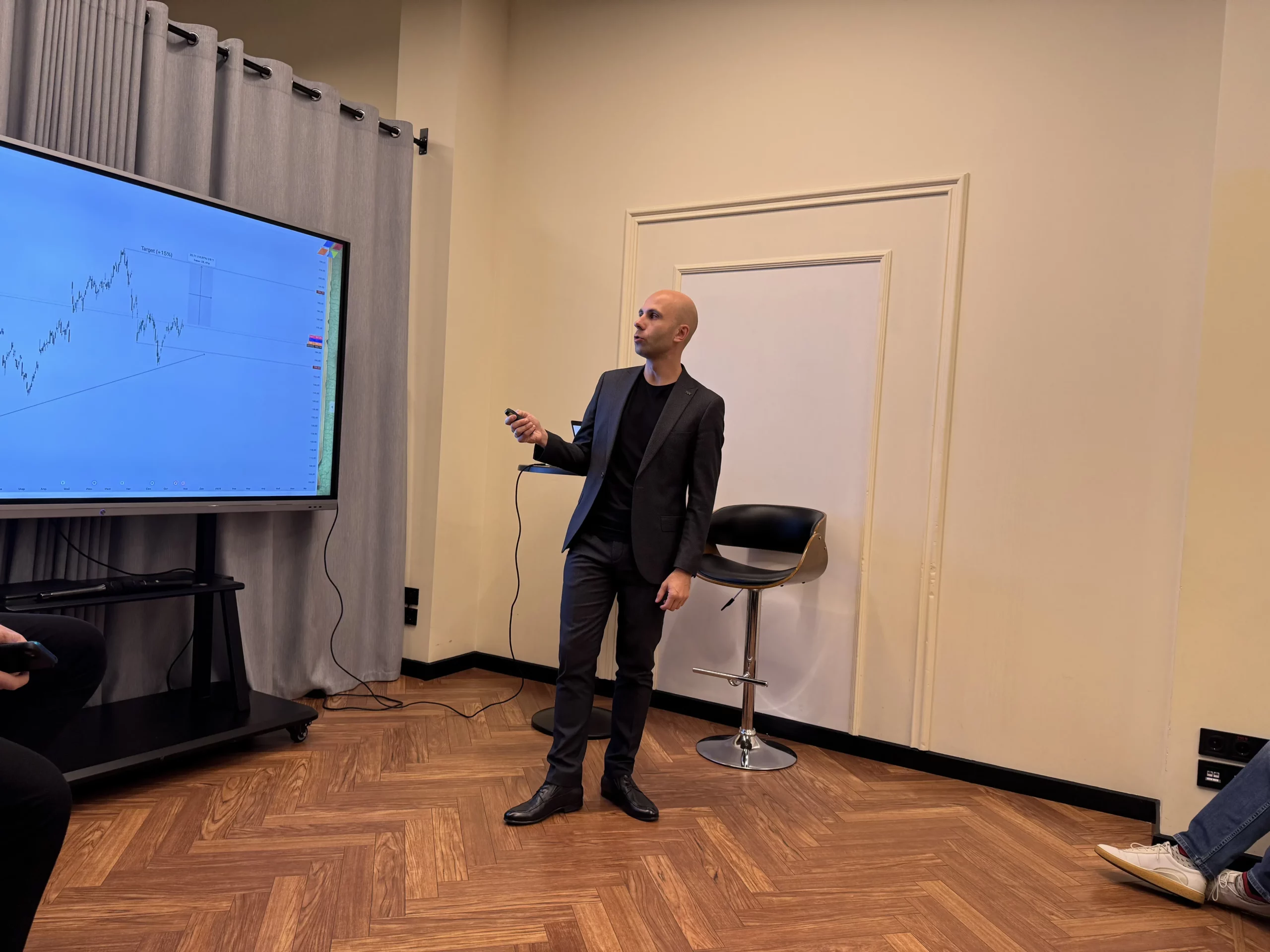

Як відбувається навчання

Пропонуємо вам ознайомитись з процесом та атмосферою навчання у Центрі Біржових Технологій

Отримайте сертифікат

Сертифікат по трейдингу є документом, який підтверджує, що студент завершив курс навчання, присвячений фінансовим ринкам, торгівлі цінними паперами, криптовалютами або іншими активами, та успішно засвоїла відповідні знання та навички. Такий сертифікат може бути виданий як навчальними закладами, так і приватними тренінговими компаніями чи онлайн-платформами.

Професійні трейдери можуть заробляти значні суми грошей, і є багато прикладів успішних трейдерів, які досягли видатних результатів на ринку. Розмір доходу трейдера на Форекс - це невизначений чіткий діапазон, який може зростати до сум, що обчислюються мільйонами доларів на рік.

Є запитання? Отримайте безкоштовну консультацію та навчайтеся разом з нашими спеціалістами!

Варто прочитати перед проходженням курсу

Чи отримаю сертифікат після навчання трейдингу з нуля?

Так, після успішного завершення навчання трейдингу з нуля ви отримаєте сертифікат. Це документ, що підтверджує ваше знання основ трейдингу та готовність застосовувати отримані знання на практиці. Сертифікат є доказом вашої компетентності, він може бути корисним під час пошуку роботи у фінансовій сфері або залучення клієнтів, якщо ви плануєте стати, наприклад, партнером брокера. Опція отримання сертифіката доступна у багатьох компаній та авторів курсів з торгівлі. Цей документ підтверджує прослухані уроки та пройдену практику. Якщо сертифікат не видається, а метою навчання є отримання цінних знань, документом можна знехтувати, оскільки в трейдингу важливі навички, а не «кірочка».

Кому варто проходити навчання трейдингу для початківців?

Тим, хто зацікавлений в опануванні нової прибуткової професії, що надає широкі можливості для заробітку, можливості самостійно ставити фінансові цілі, обирати місце та час роботи. Навчання форекс-трейдингу дає базові знання, необхідні для того, щоб почати самостійно торгувати, а тим, хто вже спробував себе на ринку, дозволяє зрозуміти, в якому напрямку далі розвиватися, щоб збільшити прибутковість.

Навчання трейдингу для початківців підходить усім. Незалежно від вашого досвіду, ви отримаєте інструменти та знання, незамінні для успішної торгівлі та досягнення різних цілей. Для людей із фінансової сфери знання про трейдінг стануть цінним доповненням до професійних навичок. Бізнесменам навчання може допомогти прогнозувати ризики та керувати ними.

Чим корисне навчання трейдингу для новачків?

Навчання трейдингу для новачків має багато важливих переваг. Серед них: досягнення фінансової незалежності, гнучкість та свобода дій, розвиток аналітичних навичок, управління бюджетом, розуміння фінансових трендів. Навчання трейдингу для новачків є важливим кроком до самостійності та розвитку навичок. Не пропустіть шанс почати навчання, яке може змінити ваше життя на краще!

Ті, хто прийшов на фінансові ринки, щоб опанувати прибуткову професію, зможуть дізнатися на навчанні цінні знання про те, що таке трейдинг і як тут генерується прибуток. Учасники, які пройшли навчання трейдингу з нуля, здобувають навички роботи з торговельними платформами, знають, як вибирати прибуткові активи, проводити аналіз, укладати угоди, керуючись торговельними стратегіями та отримувати прибуток.

Думка випускників про наші курси

Запитання та відповіді

Навчання трейдингу з нуля надає унікальну можливість стати професійним трейдером. Навчання починається з основних концепцій та принципів роботи ринку. Щоб стати професіоналом для початку потрібно освоїти аналіз ринку, зрозуміти як відкривати угоди та керувати позиціями. Потім під керівництвом наставника ви можете вивчити стратегії, управління капіталом та емоційний трейдинг. Ми вивчаємо активи, інструменти аналізу та методи торгівлі. Якісні фундаментальні знання є ключовим кроком до професіоналізму. Успіх у вивченні матеріалу залежить від багатьох факторів, включаючи рівень вашої мотивації, дисципліни та можливостей для практичного застосування отриманих знань. На нашому курсі ми навчимо вас базової теорії та пустимо в дію все вивчене на практиці, адже співвідношення практики та теорії на курсі — 80/20. Після закінчення курсу ви можете продовжувати самостійно розвиватися та практикуватися, що допоможе поступово стати професіоналом у трейдингу. Базове навчання трейдингу з нуля передбачає лише вступну інформацію. Часто це курси у записі, які не мають зворотного зв'язку з викладачем, обмежень щодо термінів та домашніх завдань. І тут велика спокуса пустити процес на самоплив і не завершити навчання остаточно.

Навчання з нуля трейдингу — чудовий спосіб підвищити кваліфікацію та набути цінних навичок. Спочатку необхідно визначити ваш рівень знань. Якщо ви освоїли лише ази торгівлі, можете переходити до вивчення торгових стратегій і починати відпрацьовувати їх у демо-счете. Це може допомогти вам у розвитку фінансової грамотності; покращити навички аналізу; підвищити ефективність інвестицій; здобути досвід на реальних ринках; отримати перспективи кар’єрного зростання. Для цього необхідно періодично проходити курси, що поєднують теоретичні та практичні заняття та підходять під ваш рівень. Важливо відвідувати нові вебінари та лекції, щоб дізнаватися про всі останні тенденції індустрії.

Базове навчання трейдингу передбачає різні формати, але одним із найефективніших є вебінари. Вони заезпечать вам гнучкість та зручність у навчанні. Є можливість для обміну досвідом та отримання порад експерта. Ви можете повертатися до матеріалів та поглиблювати знання в будь-який зручний час. Вибір між форматами навчання залежить від індивідуальних бажань, можливостей та обставин. Онлайн навчання забезпечує гнучкість та адаптивність, у той час, як традиційна форма навчання дозволяє спілкуватися з групою та наставниками наживо. Ми можемо сказати точно, що обидва формати є ефективними для навчання з нуля. Вибирайте той, який буде зручним для вас.

На нашому курсі ми розкриваємо теми, необхідні для того, щоб з нуля навчитися торгувати на ринку Форекс, а саме ділимося стратегіями торгівлі на фінансових ринках та обговорюємо останні методи аналізу ринку. На нашому курсі навчання трейдингу з нуля ЦБТ «Беластіум» ви отримаєте все необхідне для успішного старту у світі трейдингу. Ми познайомимо вас з основними принципами та концепціями трейдингу. Ви навчитеся розбиратися у фінансових ринках, аналізувати активи та передбачати їхній рух. Ми розповімо про саму концепцію трейдингу, основні принципи та інструменти торгівлі на біржі, навчимо аналізувати ринок, долати ризики, вибирати активи та закріпимо все вивчене на практичних заняттях. Початківцям трейдерам рекомендується звернути увагу на курси онлайн, які поєднують теоретичні та практичні заняття. Також брокерські компанії навчають новачків в онлайн або офлайн форматі, пропонуючи базові програми фінансових ринків.

Навчання на курсі не передбачає працевлаштування після закінчення, але може стати вашою перевагою під час побудови кар'єри надалі. Після навчання з нуля трейдингу ви вже маєте цінні знання та навички для успішної торгівлі на фінансових ринках. Тепер настав час почати працювати на себе й досягти успіху як трейдер. Використовуйте стратегію, ведіть журнал торгівлі, досліджуйте нові можливості! Після курсів можна почати працювати на себе та розвиватися як професіонал. Корисно продовжувати навчання, беручи участь у вебінарах, а також важливо працювати за заздалегідь підготовленою стратегією та практикувати отримані знання на реальних ринках. Знань і навичок, що даються на навчанні, часто достатньо для того, щоб трейдер-початківець навчився працювати в торговому терміналі, купувати та продавати активи, аналізувати ринок і слідувати простим торговим стратегіям. Спробувавши свої сили на демо-рахунку, трейдер може перейти на реальний та заробити перший прибуток.

Наприкінці курсу немає підсумкового тесту чи іспиту, але ви можете продовжувати практикуватися на демо-рахунку. Так ви зможете відстежувати свій результат і зрозумієте, як добре освоїли матеріал курсу. Після закінчення навчання трейдингу з нуля важливо перевірити свої знання та переконатися у їхній достатності для успішної торгівлі. Попросіть зворотній зв’язок та консультацію в наших наставників. Вони зможуть оцінити вашу практику та дати цінні поради щодо подальшого розвитку. Для початку відкрийте демо-рахунок та спробуйте застосувати свої знання. Слідкуйте за своїми результатами та аналізуйте помилки.

Навчання торгівлі – це перший крок до того, щоб розпочати заробляти на фінансових ринках. Цей вид діяльності підходить не всім і потребує безперервності навчального процесу. На курсах можна зрозуміти, чи цікавий цей вид діяльності особисто вам, спробувати свої сили на демо-рахунку та ухвалити рішення про те, що робити далі. На наших заняттях ми дотримуємося співвідношення теорії та практики у пропорції 20 до 80, що дозволяє вже під час навчання розпочати практику. Ми застосовуємо комплексний підхід до навчання, що поєднує теоретичні знання та практичні навички. Ви зможете застосовувати отримані знання на практиці з допомогою демонстраційного рахунку та практичних завдань в умовах реального ринку. Ми готові підтримати вас на кожному етапі навчання! Ми пропонуємо глибоке занурення в теорію та практику торгівлі на фінансових ринках, дізнаючись про основні принципи трейдингу. Навчання трейдингу підходить для того, щоб дати тим, хто далекий від світу фінансових ринків, базові знання та навички. Ці програми ефективні для набуття навичок роботи з торговельною платформою, тут можна навчитися проводити аналіз ринку, відкривати угоди, торгувати, використовуючи прості та зрозумілі торгові стратегії.